중국정부 정책에 발맞춰 성장하는 중국 스포츠 용품 시장

중국 스포츠용품 시장은 중국정부의 스포츠 산업 발전 정책에 힘입어 빠르게 성장하고 있다. 최근 몇 년간 중국 정부는 스포츠 산업 장려하는 정책을 잇달아 발표했다.

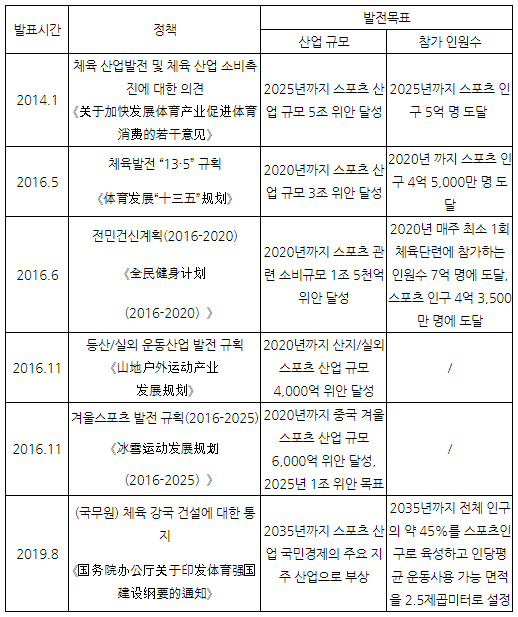

2014년 10월 국무원(国务院)에서 발표한 체육 산업발전 및 체육 산업 소비촉진에 대한 의견(关于发展体育产业促进体育消费的若干意见)에 따르면 정부는 2025년까지 스포츠 산업 규모를 5조 위안까지 육성하고 인당 평균 운동 가능 면적을 2제곱미터, 정기적으로 운동하는 스포츠 인구 5억 명 달성이라는 목표를 세웠다.

또한 작년 8월 국무원에서 체육 강국 건설에 대한 통지 (关于印发体育强国建设纲要的通知)를 통해 2035년까지 전체 인구의 약 45%를 스포츠인구로 육성하고 인당 평균 운동 가능 면적을 2.5제곱미터로 설정했다.

스포츠 산업 발전은 스포츠 인구 증가와 더불어 스포츠 용품 산업 발전에도 긍정적인 영향을 미치고 있다. 글로벌 시장조사업체 유로모니터(Euromonitor)에 따르면 운동복 및 운동화를 포함하는 스포츠웨어 매출액은 전년대비 17.3% 증가한 3,166억 위안을 기록했다. 베이징체육대학에서 발표한 논문에 따르면, 2017년 중국 스포츠 인구는 4억1,300만 명이며, 2025년에는 약 5억 명에 도달할 전망이다. 중국 스포츠웨어 시장 동향에 대해 중국 선전무역관이 정밀 분석하였다.

중국 스포츠웨어 시장 성장세

(단위 : 십억 위안)

자료 : 유로모니터(Euromonitor)

중국 주요 스포츠산업 장려 정책

중국 주요 스포츠용품 브랜드

자료 : 각 사 홈페이지 등

중국 스포츠 용품 수입 현황

중국 스포츠용품 수출입 규모 또한 지속적으로 성장하고 있다. 2019년 중국 스포츠용품 수출입 총액은 전년 동기 대비 5.53% 성장한 202억 달러를 기록했다. 그 중 수입은 전년 동기 대비 21.21% 증가한 12억 달러며 수출은 전년 동기 대비 4.67% 성장한 190억 달러를 기록했다.

크게 스포츠웨어, 운동화, 공류, 헬스기구로 분류되는 스포츠웨어 용품 수출입 품목 중 운동화 수입이 전체 중국 스포츠용품 수입의 약 29.2%를 차지했다. 다음으로는 헬스 관련 기구 수입이 전체 시장의 11.7%를 공 류가 4.9%를, 스포츠웨어가 2.1%를 차지하면서 뒤를 이었다.

2016년-2019년 중국 스포츠용품 수출입 추이

(단위 : 억 달러)

자료 : 해관총서(海关总署), 치엔잔산업연구원(前瞻) 정리

2019년 중국 스포츠용품 수입 구조

(단위 : %)

자료 : 해관총서(海关总署), 치엔잔산업연구원(前瞻) 정리

스포츠웨어 시장 성장세 주목 필요

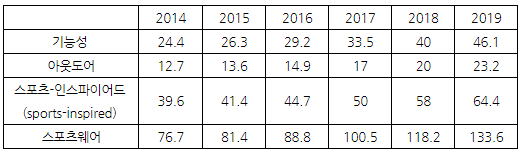

글로벌 시장조사업체 유로모니터(Euromonitor)에 따르면 중국 스포츠웨어(의류) 매출액은 전년 대비 13.1% 증가한 1,336억 위안을 기록했다. 특히 기능성 스포츠웨어 매출이 빠르게 증가하고 있다. 기능성 스포츠웨어 매출액은 전년 동기 대비 15.3% 증가한 450억 위안을 기록했다. 등산, 하이킹, 헬스 등 다양한 레저 활동을 즐기는 스포츠 인구 증가에 따라 기능성, 아웃도어 스포츠웨어는 꾸준히 성장할 것으로 전망된다.

주요 스포츠웨어 제품별 매출액

(단위 : 십억 위안)

자료 : 유로모니터(Euromonitor), 선전무역관 정리

또한, 시장조사기관 치엔잔산업연구원(前瞻产业研究院)에 따르면 중국인 전체 의류 중 운동복이 차지하는 비중은 2013년 이래로 지속적으로 늘고 있어, 향후 스포츠웨어에 시장 역시 긍정적으로 성장할 것으로 보인다.

2013-2108 중국인 의류 중 운동복이 차지하는 비중(단위: %)

자료 : 치엔잔산업연구원(前瞻产业研究院)

코로나19, 그리고 스포츠용품 기업들의 대응

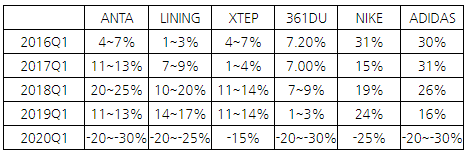

코로나19로 스포츠용품 산업도 타격을 입었다. 제조업체들은 공장 가동에 큰 영향을 받았고, 다수스포츠 경기가 취소되면서 전반적인 스포츠 용품 주문량도 대폭 줄었다. B2C 시장 역시 마찬가지로, 실외활동이 대폭 줄어들면서 관련 용품 구입도 현저하게 감소했다. 중국의 대표적인 스포츠 브랜드 안타(安踏)및 리닝 (李宁) 모두 1분기 매출이 전년 동기 대비 20%이상 감소했으며, 글로벌브랜드 나이키는 25% 이상, 아디다스는 20~30% 매출감소세를 기록했다.

중국 주요 스포츠브랜드 연도별 매출액 증가율 추이

자료 : 국신증권 경제연구소(国信证券研究所)조사, 선전무역관 정리

코로나19를 극복하기 위해 스포츠용품 브랜드들은 다양한 마케팅 방법을 강구했다. 안타는 직원들에게 직접 모바일 메신저를 통해 상품을 홍보하고 판매하는 방식인 웨이상(微商) 역할 수행을 지시하는 등 다양한 SNS을 통한 온라인 마케팅을 장려했다.

리닝은 다양한 할인 이벤트를 개최하는 동시에 라이브 방송 판매를 통해 온라인 판매를 촉진했다. 터부(特步)는 운동 강의 영상을 제작하고 배포하여 구매자들과의 교류를 확대하는 동시에 웨이보를 통해서도 다양한 운동관련 내용을 소개했다.

또한 유명 운동선수 영상을 통해 브랜드 이미지 제고 전략을 사용했다. 나이키 역시 온라인 판매 촉진과 더불어 다양한 운동 교습 관련 라이브방송과 교육 동영상 배포를 통해 소비자와의 소통을 강화하고자 했다.

시사점

중국 스포츠 용품은 스포츠산업 육성 정책과 더불어 건강을 중시하는 스포츠인구 증가에 따라 꾸준하게 성장할 것으로 전망된다.

눈에 띄는 것은 대부분의 기업이 온라인 마케팅을 강화하고 있다는 점이다. 아이템의 경우 코로나19로 인해 홈 트레이닝 기구가 수요가 높아졌다.

2020년 2월 징동 플랫폼 내 거래액을 살펴보면 스트레칭 기기는 전년 동기대비 109%, 줄넘기는 56%, 로잉머신은 134%, 요가매트는 150% 증가했다. 중국의 코로나19 상황이 호전되면서, 아웃도어 엑티비티 활동 증가에 따라 기능성, 아웃도어 스포츠 의류 수요도 증가할 것으로 예상된다.

아울러, 다수 브랜드가 진출해 있는 중국 스포츠 용품 시장진입을 위해서는 무엇보다도 고객 세분화 및 가격과 시장 포지셔닝이 무엇보다 중요하다.

고소득의 신 여성층을 겨냥한 세분화된 타깃 마케팅을 추진하고 있는 프리미엄 스포츠 브랜드 룰루레몬의 경우 아직은 인지도가 높지 않지만 현지 피트니스 센터와의 협업을 통해 브랜드 홍보를 대대적으로 진행 중이다.

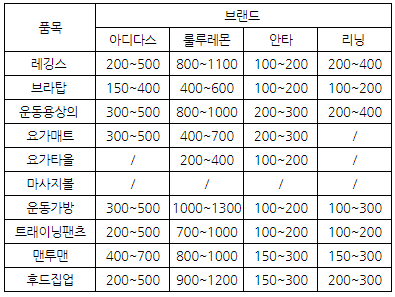

중국 대표 브랜드 안타, 리닝의 경우 비교적 낮은 가격대 제품을 출시하고 있어 우리 기업 진출 시 면밀한 분석이 진행되어야 한다.

중국 스포츠 용품 주요 브랜드별 가격

(단위 : CNY)

☞ 더 많은 중국 내 유통 가격 확인 사이트 -> 아디다스 : www.adidas.com.cn

룰루레몬: www.lululemon.cn/ 안타 : www.anta.com/ 리닝: store.lining.com

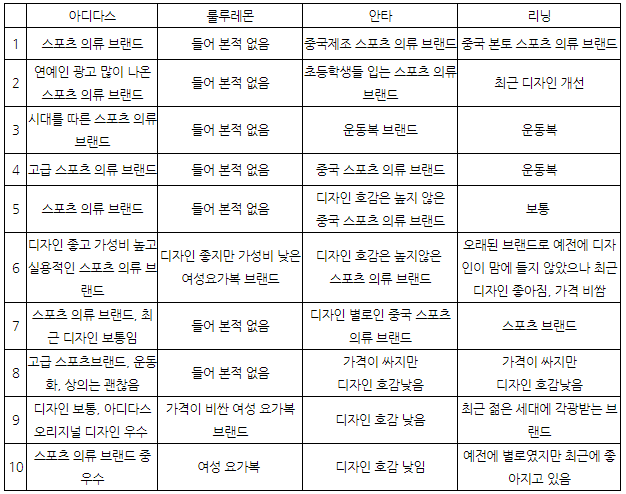

주요 스포츠용품 브랜드 이미지 설문조사(샘플 20-30대 10명)

자료: 선전무역관

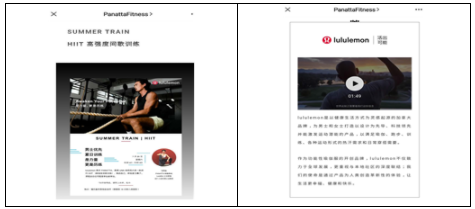

중국 유명 피트니스 센터 panatta 와 협업하는 lululemon

|

|

|

자료 : panatta 홈페이지

효과적인 중국 진출을 위해서 중국 기업과의 협업도 고려해 볼 수 있다. 특히 최근 중국 상장기업의 매출 성장세가 눈에 띈다. 2019년 중국 체육용품 상장기업 안타(安踏), 리닝(李宁), 터부(特步), 잉파이쓰(英派斯), 탄루저(探路者) 6개사 매출액은 전년 동기 대비 32.9% 성장한 589억 위안을 기록했다.

국내에서는 지명도가 높고 매출액도 높지만 중국시장에서는 지명도가 없는 경우 특히 더 이러한 대기업과 협력을 고려 해 볼 수 있다. 일례로 한국기업 코오롱 스포츠는 상품력과 디자인은 코오롱에서 진행하되, 마케팅은 중국 내 인지도 및 영업력을 가지고 있는 안타사와 협력을 진행한 바 있다. 이러한 대기업과의 협력은 비교적 빠른 시일 내 중국기업의 유통망을 활용하여 브랜드 홍보 및 매출액 상승을 기대해 볼 수 있다.

2016년-2019년 6개 상장기업 매출액 추이

(단위 : 억 위안, %)

자료 : 치엔잔산업연구원(前瞻)