차량용 반도체 부족 사태는 지난해 12월 반도체 공급 경색 문제를 최초로 제기한 폭스바겐(Volkswagen)은 물론이고 제네럴 모터스(General Motors, Honda), 닛산(Nissan), 다임러(Daimler) 등 글로벌 자동차 제조 기업의 생산량 감축 등 자동차 산업 전반에 심각한 영향을 미치고 있다.

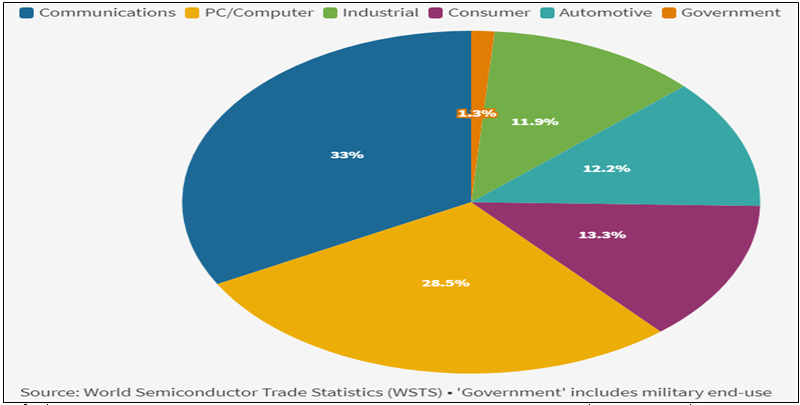

WSTS(세계반도체무역통계기구, World Semiconductor Trade Statistics)에 따르면 자동차 산업의 반도체 비중은 2019년 기준 전 세계 반도체 수요의 12.2% 수준이었다. 반면에 통신과 PC 부문은 전체의 60% 이상 비중을 차지했다. 이처럼 자동차 산업의 상대적으로 낮은 점유율(자동차 산업)이 반도체 공급 부족에 의한 가장 큰 타격을 받게 된 원인이 되었다.

코로나19로 인해 차량 생산이 거의 중단된 2020년 2분기에 자동차 제조업체가 반도체 주문을 취소하자, 반도체 제조업체들은 가정용 컴퓨터 및 네트워크 장비에 대한 증가하는 수요에 대응하기 위해 반도체 제조 설비의 용도를 전환했던 것이다.

[2019년 산업별 반도체 수요 비중]

엎친 데 덮친 격으로 코로나19로 JIT(적시 생산 방식, Just-In-Time) 기반 글로벌 공급망에 의한 생산방식에 심각한 타격을 입은 자동차 제조업체들에 차량용 반도체 부족이라는 반도체 공급 문제까지 추가된 것이다. 미국의 경영 컨설팅 업체인 알릭스 파트너스(Alix Partners)는 글로벌 자동차 산업의 매출이 2021년 최대 606억 달러가량 감소할 것으로 추정했다. 일련의 반도체 부족 사태는 우리가 반도체에 얼마나 의존하는지를 보여주고 있다.

[2021년 글로벌 반도체 매출 전망 4,880억 달러]

▶ 강력한 반도체 수요 증가... 자동차 산업의 변화로 반도체 의존도 高

2021년 세계 경제가 회복되면서 반도체에 대한 수요는 계속해서 강세를 보일 것으로 전망된다. 반도체는 스마트폰, e-게임에서 산업 장비에 이르기까지 거의 모든 분야에 사용되는 디지털 인프라로 첨단 제품 제조에 매우 중요한 역할을 담당한다. 세계반도체시장통계기구(WSTS)는 메모리, 센서 등의 수요가 증가하며 2021년 세계 반도체 시장 규모를 전년 대비 10.9% 성장한 4,800억 달러로 전망했다. 실제로 2021년 1월 전 세계 반도체 매출은 약 400억 달러로 전년 동기 대비 13.2% 증가하며 이러한 전망에 힘을 더했다.

자동차 산업 또한 반도체 수요가 증가하는 분야이다. 데이터 제공 업체 IHS마킷(IHS Markit)은 ‘자동차의 전기화, 자동화 및 향상된 인포테인먼트 시스템과 같은 자동차 산업의 변화가 자동차 제조업체들을 더욱 반도체에 의존’하게 만들었다고 분석했다. 일반적으로 전기·자율 주행차의 반도체 수요는 기존 내연기관 자동차의 4배 정도로 이야기되고 있다.

이러한 반도체 수요 강세 전망과는 대조적으로 반도체 부족 현상이 지속되면서 전체적으로 반도체 생산 용량을 대폭 확장해야 할 필요성이 강조되고 있다.

▶ 첨단 경쟁·투자 경쟁이 가속화하고 있다

2021년 1분기 반도체 공급 문제는 강력한 수요 증가세와 맞물려 반도체 제조업체들이 제조 능력 확대를 위한 투자를 계획하도록 유도하고 있다. 2021년 초 기준, 5나노미터(nm, nanometer) 및 7nm 첨단 반도체를 대량 생산하고 있는 기업은 삼성전자와 대만의 TSMC 정도이다. 5nm, 7nm 첨단 반도체를 개발 및 생산하기 위해서는 막대한 자본 투자가 요구된다. 시장 정보 기업인 ‘IC인사이트(IC Insights)’에 따르면 2020년 삼성전자와 TSMC의 자본지출(CAPEX) 합이 전 세계 반도체 기업 전체 자본지출의 43% 수준이다.

인공지능, 양자 컴퓨팅(quantum computing) 등과 같은 영역의 경쟁에서 앞서기 위한 투자가 발생하고 있다. 애플(Apple)은 지난 3월 독일 뮌헨에 있는 ‘유로피안 실리콘 디자인 센터(European Silicon Design Center)’에 향후 3년간 10억 달러 이상을 투자하고, 약 1,500명의 기존 엔지니어에 수백 명의 인력을 추가 투입해 미래 무선(wireless) 기술에 집중할 계획이라고 발표했다. 애플은 독일 뮌헨의 엔지니어링 팀이 "5G 기술의 새로운 개척지로 미래 인류에 저전력, 속도 및 연결성을 제공하는 차세대 기술을 탐구하게 될 것"이라고 언급했다.

세계 최대 파운드리 업체인 TSMC는 업계에서 가장 야심 찬 투자 계획을 발표했다. TSMC는 2020년 자본지출에만 전년 대비 63% 증가한 250억~280억 달러를 지출할 예정이다. 또한 TSMC는 2023년까지 첨단 반도체 기술에 1,000억 달러를 투자할 계획이다. TSMC는 5G 및 고성능 컴퓨팅을 포함한 장기 성장 메가트렌드로 인해 기본 수요가 구조적이고 근본적으로 증가하고 있다고 평가했다. TSMC는 투자 비용의 약 80%를 3nm, 5nm 및 7nm 칩과 같은 고성능, 저에너지를 소비하는 고급 기술 개발에 투자할 예정이다.

지난 3월 인텔(Intel)도 대규모 투자 계획을 발표했다. 우선 200억 달러를 투자해 미국 애리조나에 두 개의 새로운 제조 시설(fab)을 건립할 계획이다. 삼성전자도 170억 달러 규모의 새로운 반도체 제조 공장을 건설하기 위해 미국의 4개 지역(애리조나 2개, 뉴욕 1개, 텍사스 1개)을 평가하고 있다. 세계 2위 메모리 반도체 제조업체인 SK 하이닉스도 2021년 89억 달러의 자본지출을 계획하고 있다. 미국의 데이터 스토리지 대기업인 웨스턴 디지털(Western Digital)의 2021년 반도체 자본지출도 전년 대비 82.4% 증가할 것으로, 반도체 분야 시장 정보 기업인 세미코 리서치(Semico Research)는 예측했다. 미국의 반도체 파운드리 전문 기업 글로벌 파운드리(Global Foundries) 또한 미국, 싱가포르, 독일 공장의 생산량 증가를 위한 14억 달러 투자 계획을 발표했다.

▶ 공급망 최적화와 다각화 사이

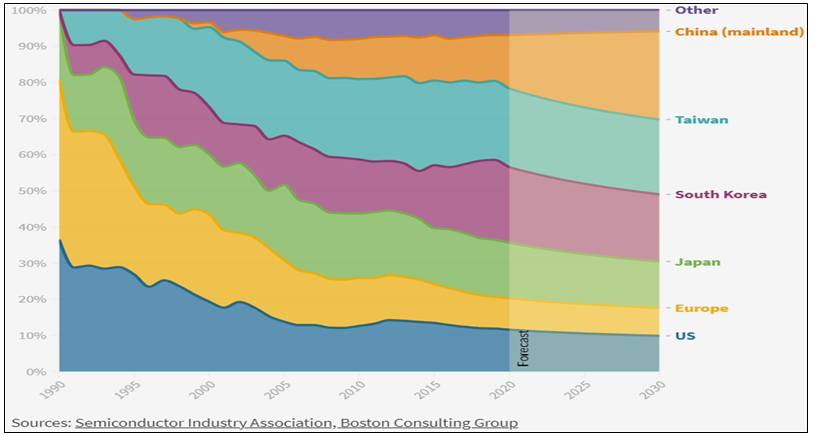

보스턴 컨설팅 그룹(Boston Consulting Group)과 미국의 SIA(Semiconductor Industry Association)의 데이터에 따르면 반도체 생산 설비의 대부분이 동아시아에 집중돼 있으며, 이는 전 세계의 3/4 비중이다. 대만과 한국 정부의 인센티브, 삼성전자와 TSMC 같은 업계 글로벌 리더의 존재 등이 지배력 강화에 기여했다.

[1990~2030년 전 세계 반도체 제조 역량 비중 변화 추이]

1990년 미국의 글로벌 반도체 제조 점유율은 37%에서 2020년 12%로 떨어졌으며, 동기 유럽의 점유율도 44%에서 9%로 감소했다. 중국은 같은 기간 동안 거의 제로에서 15%로 점유율을 확대했으며, 향후 10년 내 24% 수준으로 비중 증가가 예상된다.

FDI마켓(FDI Markets)의 데이터에 따르면, 중국은 지난 수십 년간 반도체 부문에 대한 외국인 투자의 주요 목적지였다. 2017년부터 2020년까지 중국은 반도체 산업에서 약 55개의 그린필드 FDI 프로젝트를 유치했는데, 같은 기간 동안 영국은 26개 프로젝트를 진행했으며 미국(22개), 인도(22개), 대만(20개) 순으로 프로젝트가 발생했다.

최근의 반도체 부족 사태는 미국과 EU에 반도체 생산능력 제고에 대한 관심을 촉발시켰다. 미국은 반도체 제조 인센티브 및 연구 이니셔티브에 수백억 달러 규모의 투자 계획을 제시하고 있으며, EU 또한 2030년까지 반도체 제조 생산량을 두 배로 증가시켜 전 세계 시장 20% 점유를 목표로 수립했다.

중국 역시 2020년 12월 미국이 중국의 최대 반도체 제조업체인 SMIC를 블랙리스트에 올리자 국내 역량 개발을 위해 더욱 노력하는 모양새다. 지난 3월 SMIC는 중국 남부 선전시와 23억 5,000만 달러 규모의 공동 투자 계획을 발표했다. 이처럼 업계 수요 증가와 각국 정부의 투자 인센티브와 결합해 반도체 기업들은 2021년 반도체 제조 역량 강화를 도모하고 있다.

한편 일부 반도체 업체들은 공급망을 다각화하기 시작했다. 인텔(Intel)은 2021년 1월 4억 8,000만 달러를 투자해 베트남 호찌민의 5G 제품과 코어 프로세서 제조 시설을 확장했다. TSMC도 2022년 하반기 가동 예정인 대만 남부 도시 타이난에 세계 최고 수준의 3 나노 반도체 생산 공장을 건설하고 있다.

그런데 반도체 기업들이 미중 무역 분쟁으로 인해 공급망에 변화를 주거나 다각화를 추진했지만, 글로벌 공급망이 워낙 밀접하게 얽혀 있는 특성으로 인해 그 변화는 제한적인 수준에 그칠 것이라는 전망도 제기되고 있다. 전 세계 주요 국가에 산재된 각각의 기업들은 설계·장비·제조·조립 및 테스트 분야에서 다양한 소재·부품과 전문 지식을 상호 제공하고 있다. 이러한 반도체 공급망의 복잡성과 글로벌 상호 의존성은 결코 과소평가될 수 없다는 것이다.

향후 10년 동안 반도체 제조 능력에 대한 글로벌 수요가 56% 증가할 것으로 전망된다. 그러나 반도체 산업은 균형 잡히고 탄력적인 글로벌 공급망을 활용할 때 가장 큰 성장 및 혁신, 비용 절감 효과를 얻을 수 있을 것이라는 것이 공급망의 효율성, 최적화를 강조하는 이들의 주장이다.